3月,美聯儲加息進程遭遇絆腳石,以矽谷銀行為導火索的銀行業危機持續發酵,恐慌情緒蔓延,加息疑雲籠罩市場:美聯儲會繼續加息嗎?加多少?縮表何時劃上休止符?

進入2023年後,雖然美聯儲已逐步放緩加息步伐,幅度降至每次25個基點,但整體基調仍偏向鷹派,後因銀行業危機蔓延,這種姿態才有所轉變。3月貨幣政策會議上,美聯儲刪除了“持續加息是合適的”措辭,並表示有考慮過暫停加息,這些信號一出,市場紛紛猜測,美聯儲是不是即將結束縮表,開啟寬鬆政策?

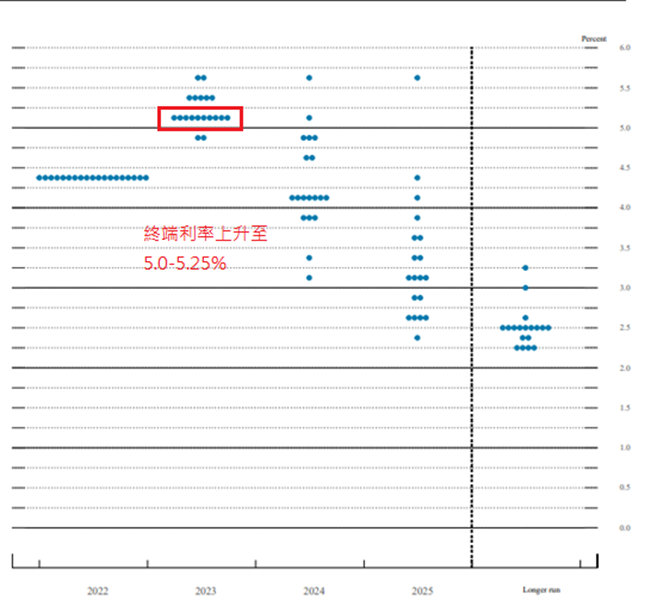

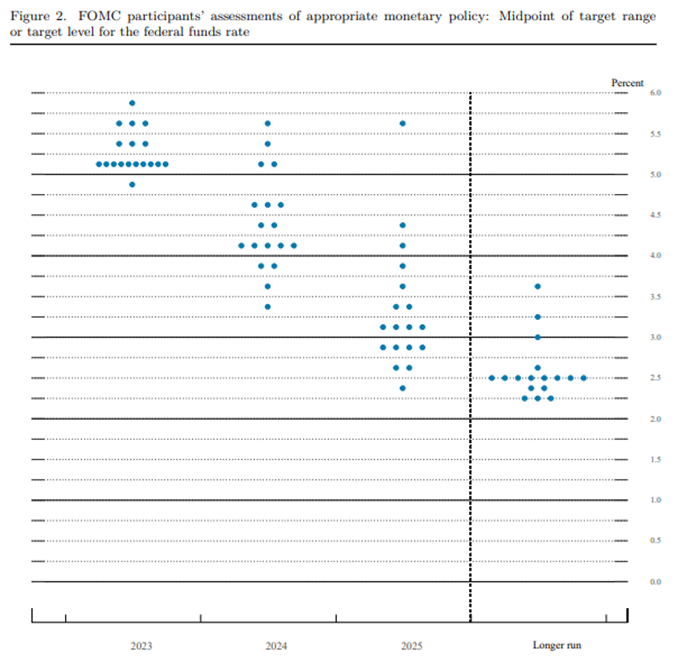

在這個問題上,鮑威爾給出了與最新點陣圖不同的答案。

鮑威爾在3月會議上再次重申今年沒有降息計畫,該言論無疑給了市場當頭一棒。VT Markets分析師團隊認為,即使美聯儲短時間內停止加息也不會放棄縮表,為了拯救銀行業而出現的寬鬆政策,只是暫時性的操作,長期來看美聯儲貨幣政策還將繼續保持相對緊縮的態勢。

而市場對降息一直保持“積極”態度,最新的點陣圖顯示,市場對終端利率的預期與去年12月基本一致,也就是說目前美聯儲還會繼續加息25個基點,預計在夏季抵達峰值後還將維持一段時間,年底才打開降息“閘門”。

加息與降息之間,是高通脹和衰退風險的博弈,無論選擇哪一方都有可能面臨無法預估的風險,鮑威爾領導下的美聯儲會做出什麼樣的選擇,未來的貨幣政策又將如何影響美元、黃金的前景和走向?

美指頹勢難改 第二季度持續下行

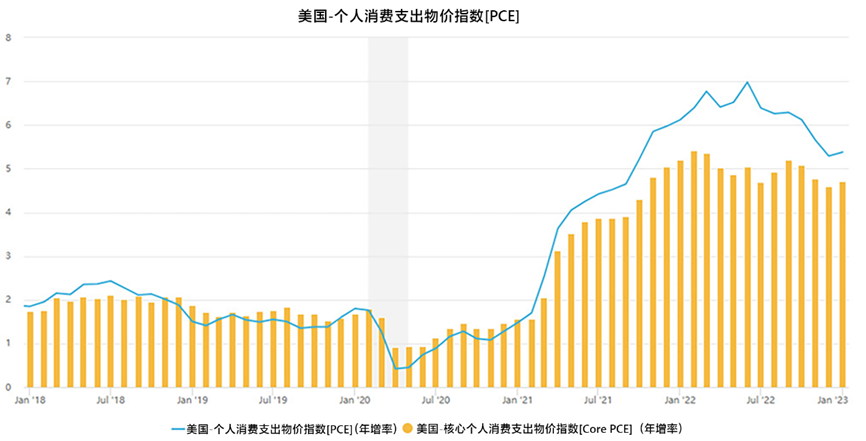

VT Markets分析師團隊縱觀全球市場,結合各項經濟數據推測:隨著經濟衰退風險加劇,外加通脹整體處於下跌態勢,降通脹的緊迫性對鮑威爾來說已經沒有去年那麼重要,雖說通脹下降的過程會是不平坦的,但由於2022年底預期的今年會出現勞動力市場過熱、低失業率等問題沒有進一步惡化,因此短時間來看它幾乎沒有再次回漲的可能,在此背景下,美聯儲有可能會選擇讓緊縮政策慢慢發揮作用,基本排除今年快速加息的可能。

受此影響,美元指數自進入2023年以來一直在相對低位徘徊, 預計第二季度將繼續下探挑戰100關口。

美元指數日線圖,可以看出美聯儲加息的幅度已經不是市場關注重點

在當前經濟形勢下,美元面臨重大挑戰,黃金則有望成為最大贏家。

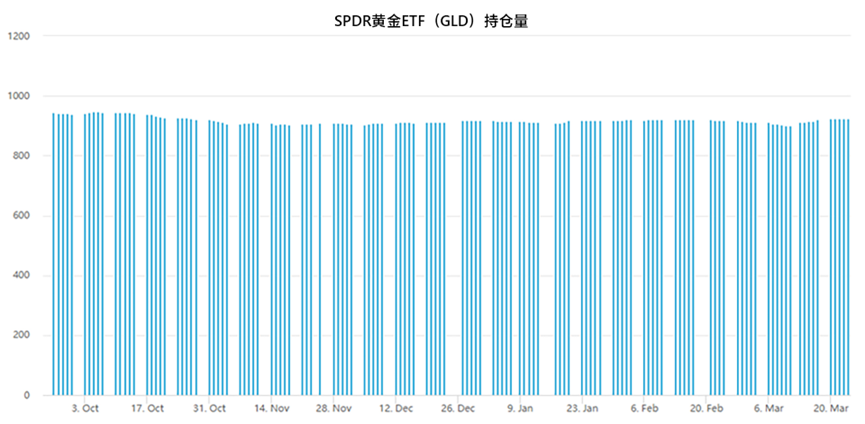

第一季度,市場迎來了“黃金時刻”。3月銀行危機爆發,引發金融市場波動性顯著上升,VIX指數(波動率指數)更是創下去年10月以來新高,在恐慌情緒的推波助瀾下,金價一舉站上2000美元/盎司高位,而此前基本維持在1800-2000美元/盎司區間波動。

那麼,這樣的“黃金時刻”能否在第二季度得以延續?

黃金作為避險資產,前景深受風險性事件影響,如果沒有持續的風險性事件,是不是意味著黃金就失去了基本面支持,對其後市也不容樂觀。然而,事實並非如此。

兩大因素助推金價漲勢

2月如火如荼的全球央行“搶金潮”,在進入第二季度後仍未出現降溫跡象。

根據世界黃金協會(WGC)統計,2022年黃金需求量為4741噸,年增率達18%,打破2011年以來的記錄。全球央行更是狂買黃金1136噸,與2021年的450噸相比多出1倍以上,創下55年來新高。世界黃金協會預計央行的購買需求將持續到2023年,預測後續將維持淨買入,支撐非投資性的黃金消費。

另一方面,由於美聯儲的緊縮政策出現逐漸放緩訊號,加息幅度有所下調,美元、實質利率中長線難以延續上行動能,此外,銀行業危機也進一步壓制了美聯儲內部的“鷹聲”,多方因素結合帶動金價基本面好轉。

VT Markets分析師團隊綜上預測,金價將在加息停止後開啟上漲趨勢,風險報酬比普遍領先其他大宗商品,隨著貨幣政策轉向寬鬆的預期提前至第二季度(此前預期是第三季度),金價有可能在第二季度回檔後繼續上漲,並再創歷史新高。

免責聲明

VT Markets 集團接受澳大利亞證券與投資委員會(ASIC)、南非金融部門行為監管局(FSCA)監管,是為廣大使用者提供全方位線上交易服務的專業平臺。VT Markets在官網、微信公眾號等官方管道,以及其他媒體平臺發佈的市場資訊、分析研究僅作為教育目的,並未將您的財務目標和個人狀況考慮在內。這些資訊具有針對性和時效性,無法在任何市場環境下長期有效,因此不構成任何投資建議,VT Markets不會為交易者直接或間接使用此類資料而造成的損失負責。

This site uses cookies to provide you with a great user experience.

By using vtmarkets.com.tw, you accept

our cookie policy.